A cura di Banor

MARKET OUTLOOK – II SEMESTRE 2024

Il primo semestre 2024 è stato caratterizzato da un forte rialzo del mercato americano, seguito a debita distanza dai mercati europei, mentre i mercati asiatici sono solo leggermente saliti, a parte l’India che ha continuato a sovraperformare l’area.

Per il secondo semestre i rischi da monitorare sono:

- un ritorno dell’inflazione;

- l’incremento della tassazione soprattutto negli USA, dato il forte aumento del deficit e del debito pubblico;

- l’evoluzione del contesto geopolitico (guerra Israele-Palestina, Russia-Ucraina e tensioni a Taiwan).

- Il mercato USA continua a segnare massimi storici grazie alla forza di pochi titoli, ma l’economia americana ha cominciato a dare vari segnali di debolezza. Il mercato sconta uno scenario goldilocks con soft landing e una riduzione dell’inflazione, anche se per quest’ultima i recenti dati fanno pensare ad un rientro più lungo delle aspettative di inizio anno.

- L’Europa si trova di fronte ad un bivio: se si dimostrerà capace di procedere spedita nell’affrontare le sfide globali – a cominciare dalla digitalizzazione e dalla transizione energetica – proseguendo con la creazione di un mercato unico dei capitali, allora si potrà contare su solidi margini per un forte rialzo dei mercati azionari, considerando che si parte oggi da uno sconto verso il mercato USA mai visto nel passato.

- All’interno dell’Europa, l’Italia è il Paese con le più basse valutazioni, in quanto il mercato azionario è fatto da molte piccole medie aziende che in tutto il mondo quotano a forte sconto rispetto alle large cap. I flussi che sono stati sfavorevoli a causa dei riscatti dei PIR dovrebbero invertirsi verso le fine del 2024, per tornare positivi a inizio 2025.

- La valutazione della Borsa cinese è molto bassa sia in assoluto che rispetto ai concorrenti americani; in ottica di medio/lungo periodo resta un mercato da tenere e da sovrappesare ai primi segnali di accelerazione dei consumi interni.

- I tassi reali sono nella parte medio/alta del range storico, escludendo il periodo di Quantitative Easing (2009-2021); i titoli a media scadenza rimangono ancora interessanti, dato lo scenario di rallentamento macroeconomico; sulla parte più lunga esistono problemi strutturali come la demografia sfavorevole e l’aumento dei debiti pubblici. Senza drammi o recessioni, le aspettative sulla crescita si stanno gradualmente moderando. Questo lascerà spazio alle Banche Centrali per una riduzione più consistente dei tassi di interesse. Tale scenario supporterà le obbligazioni governative e i corporate investment grade, con le emissioni subordinate finanziarie che continuano a rappresentare un’ottima opportunità.

- Tra i settori che presentano le opportunità d’investimento più interessanti per il prossimo semestre spicca quello dei consumer staples, ovvero le società operanti nel settore alimentare, delle bevande alcoliche e non, della cura della casa e della persona, che offrono oggi ottime probabilità di un apprezzamento del capitale, a fronte di rischi relativamente contenuti.

Se si analizza nel dettaglio la performance dell’indice americano S&P500 si nota che 494 titoli che compongono l’indice hanno perso il 5%, mentre i primi sei sono saliti del 38% (Nvidia, Meta, Apple, Microsoft, Amazon e Google): mai nella storia dell’indice americano il rialzo del mercato azionario è stato così concentrato. Queste sei aziende, che sono ormai dei monopoli nella condizione di quasi poter decidere i prezzi che vogliono (che fine ha fatto l’antitrust americano?), hanno dei tassi di crescita decrescenti, mentre il multiplo sugli utili è salito notevolmente, rendendole sempre più care.

Questo rialzo concentrato su pochissimi titoli ha fatto sì che negli ultimi 18 mesi solo un numero molto ridotto di gestori nel mondo sia riuscito a fare meglio dell’indice, spingendo sempre di più gli investitori ad acquistare ETF legati all’indice della Borsa USA. Ciò significa che se il mercato dovesse salire e i flussi indirizzarsi verso l’azionario (specie USA), i titoli che pesano maggiormente continuerebbero ad apprezzarsi ancora di più, ma anche ad esporsi al rischio di un calo drastico di fronte ad un mercato ribassista, che sarebbe causato dalla forte concentrazione del mercato su questi titoli.

Ad oggi il mercato USA pesa per il 68% della capitalizzazione dell’indice MSCI World. Nei prossimi due trimestri è prevista una crescita media degli utili dell’indice S&P500 di circa il 12% (fonte Bloomberg). L’asticella si è alzata molto e il rischio di delusioni potrebbe causare una forte correzione dell’indice americano, che tratta a forte premio rispetto al resto del mondo.

Nel frattempo, l’economia americana ha cominciato a dare vari segnali di debolezza dopo tre anni di forte crescita. Il consumatore americano ha speso tutto il risparmio accumulato durante il Covid ed il tasso di risparmio è ad oggi al 3,6%, livello più basso del 5% precedente alla pandemia. Allo stesso tempo il costo del denaro è molto più alto rispetto a prima, per cui sono aumentate le difficoltà a ripagare i prestiti personali e i mutui immobiliari. Il governo americano difficilmente può continuare a spendere come ha fatto negli ultimi tre anni, in quanto il debito pubblico ha raggiunto livelli oltre i quali rischia di pagare un premio al rischio crescente. Manca quindi la benzina per fare crescere, come nel recente passato, l’economia USA.

Sarà fondamentale quindi un passaggio di testimone in termini di performance dai colossi della tecnologia al resto del mercato per rendere il rally della Borsa americana sostenibile, altrimenti rischiamo di avere un mercato coi piedi d’argilla tenuto in piedi solo da poche società che, sebbene esposte a trend strutturali di lungo periodo, difficilmente potranno continuare ad espandere la propria valutazione.

In Europa siamo in attesa di capire quanto sarà governabile la Francia dopo le elezioni politiche in cui nuovamente non c’è stata una maggioranza assoluta.

Di certo, appena sarà formato il nuovo Parlamento Europeo si dovrà procedere speditamente per affrontare le prossime sfide strutturali, a cominciare dalla Difesa, soprattutto ora che è diventata più probabile la vittoria di Trump. L’agenda Draghi su come far recuperare competitività all’Europa dovrà essere presa in mano rapidamente, se non si vuole soccombere ai due grandi blocchi economici, India a parte, che si avvia a diventare la terza economia mondiale.

L’Europa si trova di fronte ad un bivio: se si dimostrerà capace di procedere spedita nell’affrontare le sfide globali – a cominciare dalla digitalizzazione e dalla transizione energetica – proseguendo con la creazione di un mercato unico dei capitali, allora si potrà contare su solidi margini per un forte rialzo dei mercati azionari, considerando che si parte oggi da uno sconto verso il mercato USA mai visto nel passato.

In Europa esistono dunque occasioni di investimento sul mercato azionario offerte da aziende solide, globali, in crescita e con parametri di valutazione molto più attraenti rispetto ai concorrenti americani, che purtroppo al momento sono penalizzate solo dal fatto di avere la propria sede centrale o il mercato di quotazione nel Vecchio Continente. Alcune di queste realtà (es. CRH, Holcim, Titan Cement e TotalEnergies) stanno così valutando di spostare la quotazione principale in USA o di separare le attività americane per cogliere questo gap di valutazione, che ormai ha raggiunto i massimi storici.

All’interno dell’Europa, l’Italia è il Paese con le più basse valutazioni, in quanto il nostro mercato azionario è fatto da molte piccole medie aziende che in tutto il mondo quotano a forte sconto rispetto alle large cap. I flussi che sono stati sfavorevoli a causa dei riscatti dei PIR dovrebbero invertirsi verso le fine del 2024 per tornare positivi a inizio 2025.

Nel frattempo, l’indice STAR, che fino alla fine del 2022 aveva riportato esattamente la stessa performance borsistica dell’indice Nasdaq Composite, negli ultimi due anni è rimasto indietro di oltre 70 punti percentuali, creando una divergenza che raramente si è vista sui mercati.

Oggi è quindi preferibile l’investimento nei titoli a medio/bassa capitalizzazione, meno esposti ai settori finanziari, delle utilities e dell’energia, favorendo così società industriali e dei consumi che, sebbene abbiano ancora un momentum di breve negativo sugli utili, presentano parametri valutativi fortemente a sconto e prospettive di crescita importanti per gli anni a venire.

In Cina, la seconda economia del pianeta, il tasso di crescita del GDP sta calando verso il 4%, livello sotto il quale si rischiano tensioni sociali. La principale causa del diminuito tasso di crescita del GPD è stata la debolezza del settore immobiliare, che rappresenta i due terzi della ricchezza delle famiglie cinesi.

Il Governo finora è riuscito a compensare la debolezza dei consumi interni con le esportazioni verso l’Occidente a prezzi sempre più bassi, per far fronte ai crescenti dazi all’importazione. Il rischio però è che il prossimo Presidente americano (molto probabilmente Trump) alzi ancora molto i dazi e con tutta probabilità l’Europa farà lo stesso.

Per questo motivo Xi Jinping potrebbe presto cambiare strategia e puntare a rilanciare i consumi interni che oggi pesano il 30% del GDP rispetto all’85% degli USA. La valutazione della Borsa cinese è molto bassa sia in assoluto che rispetto ai concorrenti americani. In ottica di medio/lungo periodo resta un mercato in cui rimanere investiti e sovrappesare ai primi segnali di accelerazione dei consumi interni.

Sfidando la politica monetaria restrittiva, l’economia globale (e quella americana in particolare) ha continuato a marciare a ritmo sostenuto, ben oltre le aspettative. L’effetto si è moltiplicato sui mercati azionari, con la sovraperformance stellare delle mega cap. In questo clima di grande ottimismo, l’inflazione, pur in discesa, resta ancora sopra l’obiettivo del 2%, legando le mani alle Banche Centrali: a inizio anno, si stimava che Fed e BCE avrebbero ridotto i tassi 6 o 7 volte, tagliandoli di oltre un punto percentuale. A metà anno, in realtà, è già evidente che questi obiettivi saranno sicuramente disattesi nel 2024: la BCE, pur avendo già operato un primo taglio, ha avvertito che procederà con i piedi di piombo. E la Fed ha dovuto ammettere che, quest’anno, vedremo verosimilmente un solo taglio, nella seconda parte del 2024. Per vedere un punto percentuale di ribassi, bisognerà aspettare il 2025.

Cosa ci aspettiamo nella seconda metà dell’anno?

Il tema dominante sarà il ribilanciamento: senza eccessivo pessimismo, le aspettative sulla crescita si stanno gradualmente moderando. Questo lascerà spazio alle Banche Centrali per una riduzione più consistente dei tassi di interesse. Tale scenario supporterà le obbligazioni governative e i corporate investment grade, dopo la sottoperformance della prima parte dell’anno.

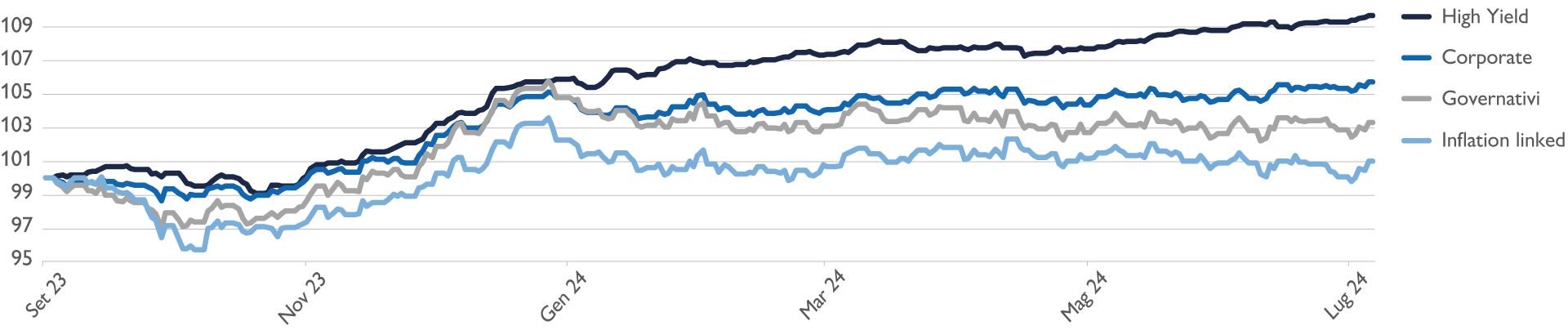

Andamento delle principali asset class obbligazionarie

Fonte: elaborazione Banor su dati Bloomberg

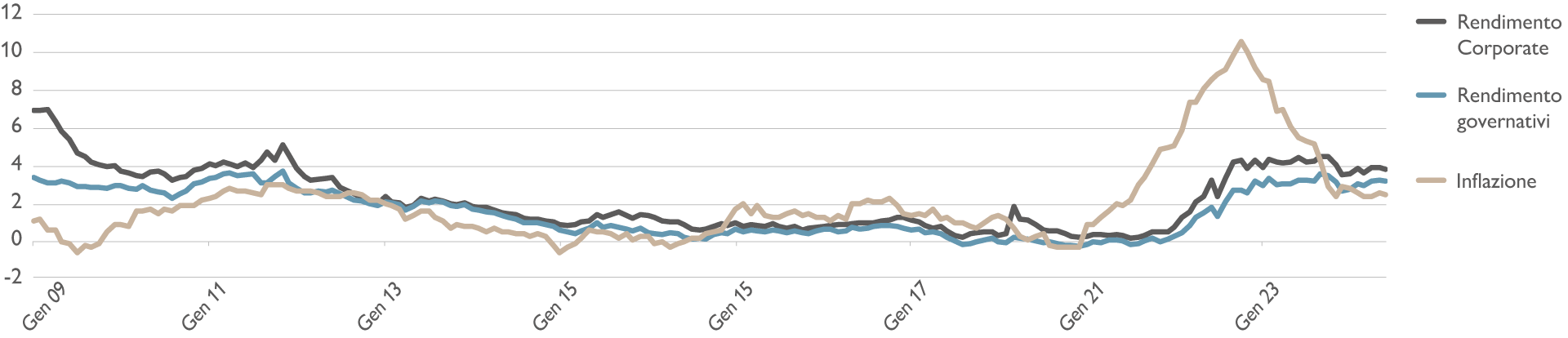

Questi due settori oggi offrono rendimenti reali positivi, consentendo agli investitori di battere l’inflazione esponendosi a rischi minimi. L’unico vero rischio duration potrà essere di natura politica, nel caso in cui la nuova amministrazione americana dovesse decidere per un’espansione eccessiva del già troppo alto deficit statale.

Tassi obbligazionari sopra l’inflazione

Fonte: elaborazione Banor su dati Bloomberg

Le obbligazioni high yield, dopo l’ottimo inizio d’anno, si troveranno ad affrontare un contesto meno favorevole: visti i rendimenti già compressi (come nel segmento BB), sarà difficile vedere un’ulteriore compressione degli spread. Alcuni emittenti, che avevano approfittato dei tassi zero per incrementare la leva finanziaria, si trovano oggi sovraesposti e in difficoltà nel rifinanziamento delle proprie esposizioni. Non ci sono disastri all’orizzonte, ma riteniamo coerente prendere una posizione più prudente sui titoli al di sotto dell’investment grade.

È preferibile allocare più risorse ad altre nicchie interessanti del mercato obbligazionario: le emissioni subordinate finanziarie, ad esempio, continuano a rappresentare un’ottima opportunità. I bilanci bancari sono oggi molto più forti, risanati da 15 anni di aumenti di capitale e supportati da una ritrovata redditività. Questo nuovo contesto di solidità non è ancora stato riconosciuto dal settore obbligazionario: le obbligazioni bancarie, a parità di rating, continuano a pagare un premio importante (circa 0,80% nel settore dei Lower Tier 2). Crediamo che il settore offra prospettive interessanti, non solo per l’extra-rendimento, ma anche per la possibilità di compressione dello spread.

L’opportunità nei beni di largo consumo

I consumer staples – ovvero le società operanti nel settore alimentare, delle bevande alcoliche e non, della cura della casa e della persona – offrono oggi ottime probabilità di un apprezzamento del capitale, a fronte di rischi relativamente contenuti.

Il settore, tradizionalmente considerato un porto sicuro dagli investitori, in virtù della natura di prima necessità dei beni di largo di consumo, negli ultimi anni è stato fortemente penalizzato in Borsa. Tale situazione anomala è da ascrivere principalmente a due fenomeni esterni:

- la diffusione della pandemia del 2020 su scala globale. L’effetto lockdown ha infatti indotto ad un minor consumo di cibo e bevande fuori casa piuttosto che di beni legati al benessere e alla cura della persona;

- le pressioni inflazionistiche conseguenti al forte stimolo all’economia da parte dei governi e delle Banche Centrali di tutto il mondo, che hanno causato anche diversi problemi alle catene di approvvigionamento globali. L’inflazione ha infatti compresso i margini delle società, che hanno aumentato molto i prezzi, ma non in misura sufficiente a ribaltare interamente l’aumento dei costi delle materie prime sui loro clienti finali. Tale dinamica ha avuto un impatto negativo sui volumi, con i consumatori che hanno limitato gli acquisti a causa della riduzione del potere d’acquisto.

Tuttavia, dal punto di vista dei fondamentali, le società presentano bilanci molto solidi che sono attesi in ulteriore miglioramento anche nei prossimi trimestri.

Da un lato ci si attende infatti un incremento dei volumi, dopo diversi trimestri con il segno meno e fatturati trainati dall’aumento dei prezzi, dall’altro è verosimile aspettarsi un recupero di marginalità, grazie a costi delle materie prime stabili o decrescenti ed alla leva operativa derivante dalla crescita dei volumi. Il punto di svolta è dunque vicino. Tali dinamiche più favorevoli non saranno limitate al 2024, ma destinate a durare anche negli anni successivi, con incrementi del fatturato guidati dalla crescita dei volumi, dal mix di vendita e da aumenti dei prezzi in linea con l’inflazione.

Ricordando però che i risultati degli indici di settore rappresentano una media degli andamenti di Borsa dei suoi componenti (andamenti che possono differire notevolmente tra loro), è consigliabile essere selettivi nella scelta dei titoli: sono da preferire, in particolare, le società più di qualità, con un portafoglio di marchi grandi e conosciuti dai consumatori, attive nelle categorie che presentano le opportunità di crescita maggiori, con una buona esposizione ai mercati emergenti e con la rete distributiva più ampia.

Guardando poi alle valutazioni, queste sembrano particolarmente allettanti, dal momento che molte società del settore passano di mano a multipli che sono sui livelli minimi degli ultimi dieci anni.

Come avviene per molti settori, anche le società europee del largo consumo trattano a sconto rispetto alle omologhe americane, ma è da sottolineare una differenza sostanziale: mentre spesso il premio delle società americane appare giustificato almeno parzialmente da qualità e crescita superiori, nel caso dei consumer staples europei la qualità e la crescita sono comparabili ed in alcuni casi persino superiori a quelle delle società americane.

Va ricordato inoltre che storicamente i consumer staples pagano generose cedole ai propri azionisti, in crescita nel tempo e più elevate rispetto ai concorrenti d’oltreoceano.

Infine, lo scenario macroeconomico appare favorevole. Il rialzo dei tassi che ha contribuito alla underperformance del settore non solo è terminato, ma è avviato su un percorso discendente – come dimostrato dal primo taglio dei tassi di interesse della BCE lo scorso giugno – così come il fardello dell’inflazione, in costante diminuzione – soprattutto in Europa – seppur ad un ritmo inferiore rispetto alle aspettative del mercato di qualche mese fa.

Riteniamo che il settore sia in grado di offrire non solo protezione del capitale nelle fasi di incertezza o rallentamento economico, ma anche buone prospettive di crescita, a valutazioni particolarmente interessanti, considerando anche i generosi dividendi.

È consigliabile però selezionare le aziende europee di più grandi dimensioni e con i brand più affermati, che sono più mature, difensive e resilienti. Queste tendono ad avere un maggior potere di determinazione dei prezzi e quindi una maggiore capacità di trasferire ai clienti gli aumenti di prezzo.

Le informazioni e le opinioni qui contenute non costituiscono un invito alla conclusione di un contratto per la prestazione di servizi di investimento, né una raccomandazione personalizzata, non hanno natura contrattuale, non sono redatte ai sensi di una disposizione legislativa e non sono sufficienti per prendere una decisione di investimento. Le informazioni e i dati sono ritenuti corretti, completi e accurati. Tuttavia, Banor non rilascia alcuna dichiarazione o garanzia, espressa o implicita, sull’accuratezza, completezza o correttezza dei dati e delle informazioni e, laddove questi siano stati elaborati o derivino da terzi, non si assume alcuna responsabilità per l’accuratezza, la completezza, correttezza o adeguatezza di tali dati e informazioni, sebbene utilizzi fonti che ritiene affidabili.

I dati, le informazioni e le opinioni, se non altrimenti indicato, sono da intendersi aggiornati alla data di redazione, e possono essere soggetti a variazione senza preavviso né successiva comunicazione. Eventuali citazioni, riassunti o riproduzioni di informazioni, dati e opinioni qui fornite da Banor non devono alterarne il significato originario, non possono essere utilizzati per fini commerciali e devono citare la fonte (Banor SIM S.p.A.) e il sito web www.banor.it. La citazione, riproduzione e comunque l’utilizzo di dati e informazioni di fonti terze deve avvenire, se consentito, nel pieno rispetto dei diritti dei relativi titolari.

Banor SIM S.p.A., via Dante 15 – 20123 Milano, iscritta al Registro delle imprese di Milano 06130120154 – R.E.A. Milano 1073114. Autorizzazione Consob delibera n. 11761 del 22/12/1998. Iscritta all’Albo delle SIM al n. 31 e aderente al Fondo Nazionale di Garanzia.