A cura di Banor

MARKET OUTLOOK 2025 – I semestre 2025

Si chiude un anno straordinario per il mercato azionario americano, positivo ma single digit per l’Europa, mentre ad Oriente la Cina è rimasta in una fase definibile di falsa partenza e il resto dei Paesi Emergenti fermi al palo.

- Mercato americano: l’S&P 500 ha registrato il 25%, ma più per un tema di espansione dei multipli – attribuibile ai forti flussi globali diretti verso il mercato azionario – che per la crescita degli utili. Le valutazioni e i sentiment ai massimi sulla principale Borsa del mondo non possono non portare ad un atteggiamento cauto per il 2025, “Magnifiche 7” a parte.

- Mercato europeo: da quando è scoppiata la guerra in Ucraina, si è assistito ad un continuo deflusso di denaro dal mercato azionario europeo per essere investito in quello obbligazionario, con le valutazioni che sono arrivate a trattare a sconto del 50% rispetto al mercato azionario USA. L’Europa è in un momento particolarmente critico ma ottimisticamente temporaneo: deve tornare competitiva spingendo la creazione di campioni nella tecnologia digitale e nella transizione energetica e rafforzando i settori più tradizionali, mobilitando grandi somme di denaro che solo un mercato unico dei capitali può garantire.

- Cina: gli investitori globali sono molto cauti ad investire sul mercato azionario del gigante asiatico ma, nonostante questo, le aziende cinesi sono sempre più competitive sia sul mercato interno, sia sui mercati esteri, con segnali forti di sostegno da parte del governo. Una posizione, seppur moderata, sul mercato azionario cinese è da costruire in un’ottica di medio termine.

- Mercato obbligazionario: la politica monetaria, dopo due anni, ha finalmente raggiunto il suo obiettivo: stabilizzare il tasso di inflazione e aprire la strada a un graduale ribasso dei tassi, seppur con un crescente scollamento tra Europa e Stati Uniti, dato che la BCE potrebbe tagliare i tassi più frequentemente rispetto alla Fed. Il mercato del credito continua a sovraperformare i governativi. Tra i fattori alla base della riduzione degli spread tra corporate bond e titoli governativi si aggiunge la sottoperformance dei titoli di Stato. Inoltre, i corporate beneficeranno del sostegno di una politica monetaria espansiva e di un contesto macroeconomico che, per quanto deludente in Europa, non dovrebbe sfociare in recessione. Maggiore cautela è suggerita sul comparto high yield.

- Tra i settori che presentano le opportunità d’investimento più interessanti per il prossimo semestre spicca quello legato ai bisogni degli animali, ovvero food, diagnostica veterinaria e comparto farmaceutico: il settore Pet ha registrato una crescita straordinaria, superando i 200 miliardi di dollari a livello globale nel 2023, con una previsione di un’ulteriore espansione in futuro.

I FATTORI DI RISCHIO DA MONITORARE:

- il ritorno dell’inflazione

- il rallentamento del mercato del lavoro statunitense

- recessioni in vari Paesi

- il contesto geopolitico (guerra Israele-Palestina-Iran, Russia-Ucraina e tensioni a Taiwan) che potrebbero portare al rialzo del prezzo del petrolio

.jpg)

Il 2024 sta per concludersi con un rialzo del principale indice americano, l’S&P 500, di oltre il 25%, che lo colloca tra gli anni migliori di sempre.

Se si va ad analizzare cosa ha determinato un rialzo così forte, si scopre che solo 12 punti percentuali derivano dalla crescita degli utili (se poi si va a vedere la crescita della cassa è solo del 4%), mentre ben 14 punti (al 2 dicembre 2024) sono dovuti all’espansione dei multipli che portano il P/E 2024 a 25 volte, ben sopra la media storica di 16. Vero è che il consensus stima una crescita degli utili del 13% per il 2025 che porterebbe il P/E 2025 a 22.

Questa espansione dei multipli non è stata determinata da un ribasso dei tassi decennali, a cui le valutazioni sono molto legate, ma da flussi globali sempre più diretti verso il mercato americano, amplificando il premio a cui tratta rispetto al resto del mondo e, in particolare, nei confronti dell’Europa e della Cina. I flussi verso il mercato azionario USA sono ai massimi degli ultimi 12 anni.

Flussi trimestrali verso fondi ed ETF azionari americani (bln di $)

Fonte: Goldman Sachs International

Guardando al 2025 non si può non essere cauti a causa di valutazioni e sentiment ai massimi sulla principale Borsa del mondo. L’indice USA è arrivato a pesare quasi il 70% dell’indice Morgan Stanley World, sebbene il PIL USA rappresenti il 26% di quello globale. Nel grafico successivo si vede come il premio per il rischio di investire in azioni americane si sia azzerato.

S&P 500 Equity Risk Premium (bp)

Fonte: Morgan Stanley

Quando le valutazioni sono così tirate, è lecito aspettarsi ritorni medi nominali annui molto contenuti per i prossimi dieci anni, intorno al 4%. Senza dimenticare che, con la seconda presidenza Trump, il rischio di un forte scontro interno al Paese, oltre alle probabili tensioni commerciali con il resto del mondo, faranno aumentare molto la volatilità e l’incertezza sulla crescita economica.

In positivo giocherà la sempre più pervasiva presenza dell’intelligenza artificiale in tutti i settori merceologici. Il problema è che ad oggi l’ammontare di investimenti nell’intelligenza artificiale dipende per il 50% dalle cinque più grosse aziende americane, col rischio di una brusca frenata nel caso di una battuta d’arresto da parte delle “Magnifiche 7” che, con la presidenza Trump, potrebbero non avere vita facile: alcuni membri del futuro governo sono infatti fortemente contrari al dominio delle grandi piattaforme tecnologiche.

Se invece guardiamo all’economia reale, quella USA continua a crescere sopra il 2%, nonostante i tassi a due e a dieci anni si mantengano sopra il 4%, trainata dal positivo effetto ricchezza (forte rialzo del mercato azionario e immobiliare) e dal re-shoring di molte produzioni.

Il grande punto di domanda per il 2025 è quale effetto avranno i probabili aumenti dei dazi alle importazioni che Trump imporrà al resto del mondo. La crescita del commercio globale negli ultimi 50 anni ha contribuito per il 40% della crescita economica, per cui è plausibile che eventuali guerre commerciali possano rallentare quella globale. Dall’altro lato, il previsto taglio delle tasse aziendali sosterrà la crescita degli utili e il conseguente aumento del deficit verrà coperto dalle maggiori entrate derivanti dai dazi.

L’aumento dei dazi potrebbe causare un leggero aumento dell’inflazione che, unito ad un probabile incremento del deficit, potrebbe non fare scendere più di tanto i Fed fund, che stimiamo possano arrivare in area 3/3,5% per la fine del 2025.

I mercati azionari al di fuori degli USA trattano a valutazioni molto più contenute, ma gli utili 2025 potrebbero essere negativamente impattati da un forte aumento dei dazi americani.

.jpg)

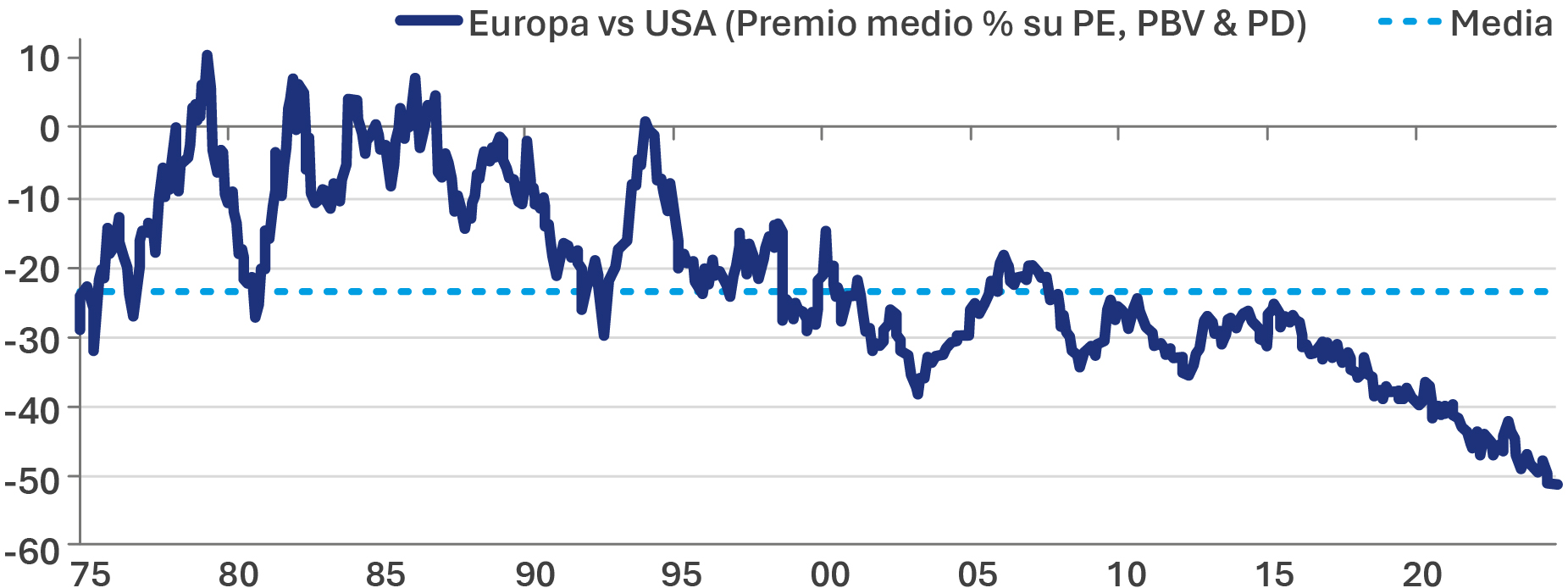

In Europa, come si può osservare dai due grafici successivi, il posizionamento degli investitori globali è ai minimi degli ultimi 10 anni, nonostante le valutazioni siano a sconto del 50% rispetto al mercato azionario USA: questo livello di sottovalutazione non è mai stato toccato negli ultimi 50 anni.

A tutto ciò si somma una domanda cinese più debole rispetto al passato, la crisi di un settore importante come quello dell’auto e l’eccessiva regolamentazione che spesso è di ostacolo allo sviluppo delle aziende. Negli ultimi dieci anni l’anti-trust europeo ha bloccato molte fusioni/acquisizioni di/tra aziende europee guardando soltanto al mercato locale e non alla situazione globale, con il risultato di non aver creato dei campioni europei in grado di competere su scala mondiale.

Posizionamento globale nei fondi azionari dell’area euro

Fonte: Goldman Sachs International

Premio di valutazione medio Europa vs USA

Fonti: MSCI, IBES, Morgan Stanley Research. Nota: le valutazioni relative medie utilizzano dati forward a 12 mesi, se disponibili (i dati P/E forward iniziano nel 1987) e dati trailing se P/E forward non è disponibile. Dati al 31 ottobre 2024.

L’Europa è in un momento particolarmente critico, stretta tra un sistema decisionale che la paralizza ed alcuni errori di politica industriale ma, nonostante ciò, grazie alla debolezza dell’euro e alla discesa dei tassi, l’azionario europeo dovrebbe chiudere l’anno in positivo.

Oltre al rischio geopolitico, l’Europa paga il forte aumento del prezzo dell’energia, avendo perso il vantaggio competitivo del gas russo che affluiva copioso soprattutto in Germania: ha trovato altre fonti alternative

La speranza è che, dopo essere stata finalmente completata la squadra della Commissione Europea, l’Europa si muova velocemente in linea con quanto previsto dall’agenda Draghi in tema di competitività. L’Europa deve spingere verso la creazione di leader nella tecnologia digitale e nella transizione energetica, oltre a rafforzare i settori più tradizionali minacciati da un lato dai dazi USA e dall’altro dalla concorrenza cinese e di alcuni Paesi Emergenti. Per fare questo occorrerà mobilitare grandi somme di denaro che solo un mercato unico dei capitali può garantire. E su questo punto è ben augurante la mossa di Unicredit che sta cercando di acquisire un’importante banca tedesca e quella di MFE su Prosieben.

Sarebbe fondamentale per l’Europa, in un momento di incertezza commerciale con gli USA, raggiungere l’accordo con il Mercosur (Brasile, Argentina, Cile, Perù, Uruguay, Paraguay, Bolivia e Colombia), un mercato da 750 milioni di persone: anni fa un simile accordo fu raggiunto con il Canada e gli effetti sono stati estremamente favorevoli per entrambe le controparti. Nei confronti della Cina, in tema di dazi, per ora l’Europa sta usando il guanto di velluto per non compromettere le esportazioni verso il gigante asiatico.

I mercati azionari europei, specie nel segmento delle small/mid cap, sono molto sottovalutati sia in valore assoluto che rispetto a società simili americane.

Certamente la discesa dei tassi d’interesse che dovrebbe concretizzarsi nel corso nel 2025, visto che l’inflazione europea è tornata in area 2%, dovrebbe aiutare i flussi verso questo segmento del mercato e la ciliegina sulla torta per i mercati europei sarebbe la fine della guerra tra Russia e Ucraina.

In Italia, in particolare, i flussi verso il segmento delle small/mid cap dovrebbero nettamente migliorare, in quanto nel primo trimestre del 2025 saranno operativi i fondi chiusi finanziati da CDP insieme a gestori privati, che avranno l’obiettivo di investire solo in società a piccola e media capitalizzazione. Si parla di una dotazione di circa 1 miliardo di euro con durata prevista di almeno 6/7 anni.

La debolezza dell’euro, che dovrebbe continuare anche all’inizio del prossimo anno, favorirà certamente gli utili delle aziende europee esportatrici.

Guardando a Oriente, colpisce la forte sottovalutazione del mercato cinese, che sta soffrendo per la debolezza dei consumi interni a causa della perdurante crisi immobiliare. Il peso del mercato azionario cinese è pari al 3% dell’indice Morgan Stanley World, nonostante il PIL cinese rappresenti il 20% circa di quello mondiale.

In questi anni il governo cinese ha penalizzato diverse volte l’investimento azionario, intervenendo improvvisamente su alcuni settori e causando perdite significative agli investitori. Per questo motivo e per le tensioni geopolitiche globali con la Cina, che supporta indirettamente la Russia e continua a minacciare Taiwan, gli investitori globali sono molto cauti ad investire sul mercato azionario del gigante asiatico. Nonostante questo, le aziende cinesi sono sempre più competitive sia sul mercato interno, sia sui mercati esteri, con le esportazioni verso i Paesi Emergenti che hanno ormai superato quelle verso l’Occidente.

Il governo cinese ha dato vari segnali negli ultimi mesi di voler sostenere il mercato azionario e la domanda interna: è molto probabile che nel corso del prossimo anno la Cina aumenti le misure di stimolo all’economia, soprattutto se i dazi USA dovessero frenare le esportazioni.

Riteniamo che nel prossimo decennio la Cina riuscirà ad imporre in molti Paesi, soprattutto in Asia, Africa ed America Latina, la sua valuta come alternativa al dollaro USA, colmando un importante svantaggio competitivo verso gli USA. La Cina sta dunque tenendo molto stabile il cambio del renminbi per non aumentare eccessivamente il debito pubblico, che tra l’altro è molto sostenibile grazie a tassi d’interesse a dieci anni in area 2% rispetto al 4,3% degli Stati Uniti.

Per questo motivo riteniamo che una posizione, seppur moderata, sul mercato azionario cinese sia da costruire in un’ottica di medio termine.

Sulle altre valute il dollaro dovrebbe rimanere forte ad eccezione dello yen giapponese in quanto, dopo 30 anni di deflazione, il Giappone è tornato ad avere un tasso d’inflazione superiore al 2% e quindi la Bank of Japan proseguirà con un lento e costante rialzo dei tassi.

Dopo due anni di rialzi sincronizzati dei tassi a livello mondiale per contrastare lo shock inflazionistico del 2022, la politica monetaria ha finalmente raggiunto il suo obiettivo: stabilizzare il tasso di inflazione e aprire la strada a un graduale ribasso dei tassi. Tuttavia, la traiettoria di questa discesa appare meno lineare rispetto alle previsioni, evidenziando un crescente scollamento – o decoupling – tra Europa e Stati Uniti.

In Europa stiamo fronteggiando una crescita fiacca, aggravata da una crisi non tanto ciclica quanto strutturale, che colpisce Germania e Francia. La BCE ha iniziato a tagliare i tassi con un approccio inizialmente prudente, ma è ora costretta ad adottare una strategia più assertiva. La ripresa, attesa per il 2025, appare sempre più lontana. Sul fronte opposto, la Fed affronta una situazione diametralmente diversa: l’economia statunitense si dimostra sorprendentemente robusta e la nuova politica economica prospettata dall’amministrazione Trump potrebbe favorire un’ulteriore accelerazione, con potenziali pressioni inflazionistiche. Negli Stati Uniti, quindi, il ribasso dei tassi sembra destinato a essere più limitato rispetto all’Europa.

Nonostante i Treasury americani offrano un netto vantaggio di rendimento sui Bund tedeschi, le obbligazioni europee saranno probabilmente protette da una politica monetaria più accomodante nel 2025, con la BCE che potrebbe tagliare i tassi più frequentemente rispetto alla Fed.

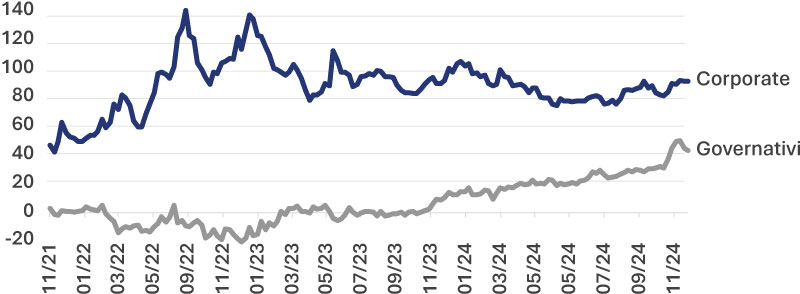

Il mercato del credito continua a sovraperformare i governativi. Sebbene la crescita economica rimanga deludente, è comunque positiva, con un numero di default contenuto. I flussi di investimento continuano a favorire questa classe di attivi. Tra i fattori alla base della riduzione degli spread tra corporate bond e titoli governativi, si aggiunge quest’anno un elemento nuovo: la sottoperformance dei titoli di Stato.

Spread contro curva swap

Fonte: elaborazioni Banor su dati Bloomberg

Nel grafico analizziamo i rendimenti dei corporate europei e dei governativi, entrambi confrontati con i tassi swap. Si osserva una moderata compressione degli spread corporate e un marcato allargamento degli spread governativi. Non si tratta solo di sovraperformance dei corporate, ma anche di una chiara sottoperformance dei governativi.

In Europa, così come negli Stati Uniti, i rendimenti governativi hanno progressivamente superato i tassi swap (le previsioni di politica monetaria). Questo fenomeno è legato all’aumento delle emissioni governative, anche in Paesi tradizionalmente virtuosi come la Germania. Sebbene il mercato non prospetti un default dei governi di Berlino o Washington, segnala che i crescenti volumi di emissione stanno diventando sempre più pesanti per i bilanci bancari.

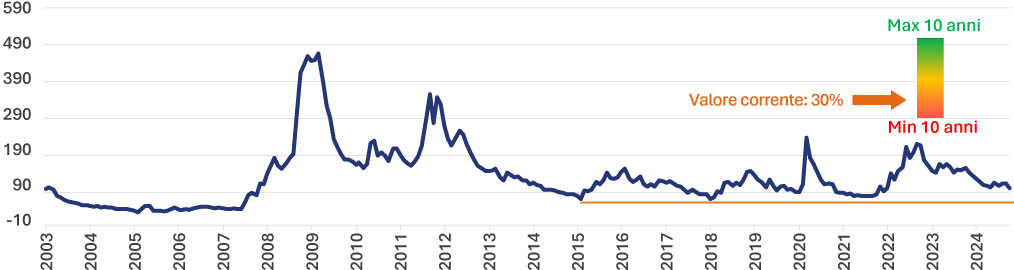

La sottoperformance dei titoli governativi incide sulla valutazione dei corporate: confrontando i livelli di spread rispetto ai Bund tedeschi, essi si trovano nella parte bassa della distribuzione storica degli ultimi dieci anni (30° percentile), un’area che potremmo definire marginalmente “cara”.

Spread vs Bund

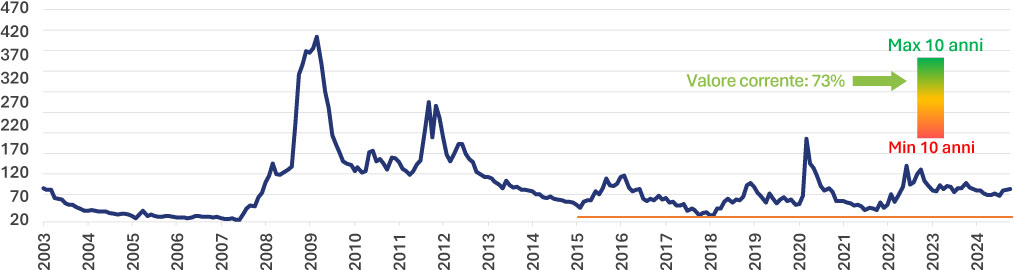

Spread vs swap

Fonte: elaborazioni Banor su dati Bloomberg

Tuttavia, utilizzando i tassi swap come riferimento – eliminando l’effetto della sottoperformance governativa – gli spread appaiono decisamente più attraenti, collocandosi al 73° percentile dell’ultimo decennio.

Questa valutazione ci porta a mantenere una preferenza per il credito, anche dopo l’ottima performance dell’ultimo anno. Sebbene nel 2025 sarà più difficile replicare l’apprezzamento registrato dal novembre 2023, i rendimenti rimangono buoni e superiori all’inflazione. Inoltre, i corporate beneficeranno del sostegno di una politica monetaria espansiva e di un contesto macroeconomico che, per quanto deludente in Europa, non dovrebbe sfociare in recessione. In assenza di shock esterni (possibili ma difficili da anticipare), il credito tende a performare bene in questi scenari, anche con livelli di spread non particolarmente attraenti e potenzialmente per periodi estesi. È lo scenario che vedemmo tra il 2004 e il 2007, per ben tre anni (e tra il ‘94 e il ‘97 negli USA).

Siamo però più cauti sul comparto high yield, dato l’aumento dei tassi di default negli ultimi mesi, che mette a rischio gli emittenti più indebitati. Per ottimizzare i rendimenti di portafoglio, preferiamo sovrappesare le emissioni subordinate, sia di natura bancaria (Lower Tier 2, Tier 1) che di natura industriale (i cosiddetti titoli “ibridi”). Questi strumenti, generalmente emessi da società di grandi dimensioni e con basso rischio creditizio, offrono un premio al rischio legato più alla loro complessità che a un effettivo rischio di fallimento. Si tratta di opportunità ideali per un approccio di investimento professionale, basato sull’analisi approfondita di emittenti ed emissioni specifiche.

TRA CIBO DI QUALITÀ, DIAGNOSTICA INNOVATIVA E FARMACI

Negli ultimi anni, il mercato globale della cura degli animali domestici ha registrato una marcata accelerazione, superando i 200 miliardi di dollari a livello globale nel 2023, con una previsione di crescita ad un ritmo del 6-7% annuo tra il 2024 e il 2032.

Tale crescita riflette molteplici trend a supporto, quali l’aumento dei tassi di adozione – evidente soprattutto durante il periodo del lockdown legato al Covid – l’“umanizzazione” degli animali domestici e l’aumento della loro aspettativa di vita, che oggi arriva a 10-15 anni per i cani e 15-20 anni per i gatti.

Il numero di famiglie con animali domestici è cresciuto globalmente, passando dal 50% delle famiglie nel 2010 a quasi il 70% in molti Paesi sviluppati nel 2023. Basti pensare che negli USA 91 milioni di nuclei familiari hanno un cane o un gatto, più del doppio dei 42 milioni con figli di età inferiore ai 25 anni. In Italia, invece, i cittadini spendono circa 950 milioni di euro all’anno per il mantenimento dei propri cuccioli, contro i 630 milioni destinati ai bambini.

I proprietari considerano sempre più i loro animali come veri e propri membri della famiglia, aumentando la consapevolezza sulla loro salute e spingendo la domanda di prodotti e servizi di alta qualità. Tale fenomeno ha prodotto un mondo di beni e servizi parallelo al nostro che si riflette nei segmenti chiave del settore: il Pet food, la diagnostica veterinaria ed il comparto farmaceutico.

IL PET FOOD

Il mercato del Pet food – che ad oggi cuba oltre 120 miliardi di dollari a livello globale – è in continua trasformazione con una crescente attenzione verso prodotti premium e personalizzati.

Si cerca innanzitutto di rispondere al cambiamento delle preferenze dei consumatori, creando linee di alimenti funzionali pensate per migliorare la salute digestiva, la pelle e il pelo o per rispondere a esigenze specifiche, legate a razze o fasi di vita degli animali. Questa è una strategia vincente soprattutto nei mercati emergenti come Asia e America Latina, dove la classe media – in forte crescita – sta aumentando la spesa per gli animali domestici.

C’è poi chi produce cibo fresco e naturale per animali, distribuito attraverso frigoriferi dedicati nei principali supermercati. La promessa di un’alimentazione più sana e simile a quella umana sta guadagnando consensi, in particolare tra i proprietari più giovani e attenti alla salute dei loro animali. Tuttavia, il modello presenta alcune sfide: la catena del freddo necessaria per mantenere i prodotti freschi comporta costi operativi elevati, che incidono sulla redditività. Nonostante ciò, il segmento del Pet food fresco rappresenta uno dei mercati a più rapida crescita, con un potenziale ancora in gran parte inesplorato.

LA DIAGNOSTICA VETERINARIA

Se il Pet food rappresenta il cuore delle cure quotidiane, la diagnostica veterinaria è il cervello del settore, favorendo la prevenzione e la gestione delle malattie. Il mercato vale circa 8 miliardi di dollari e presenta tassi di crescita vicini alla doppia cifra.

Alcune aziende hanno puntato sull’innovazione tecnologica per rispondere alle esigenze dei veterinari e dei proprietari di animali con prodotti che spaziano dagli analizzatori diagnostici ai servizi di laboratorio e software per la gestione clinica. Questo segmento, che ha registrato un significativo aumento dei ricavi, riflette la disponibilità dei proprietari a investire nella salute dei loro animali, in modo da prevenire le malattie, piuttosto che curarle successivamente.

I FARMACI VETERINARI

Vi è poi il settore dei farmaci veterinari, un segmento spesso trascurato nelle discussioni economiche generali, ma che rappresenta una componente fondamentale per il benessere degli animali e vale circa 45 miliardi di dollari. Possiamo considerare i farmaci come la spina dorsale della salute animale, garantendo trattamenti efficaci per un ampio spettro di patologie, spaziando dai vaccini ai farmaci dermatologici e antiparassitari, rivolti sia agli animali da compagnia che agli allevamenti.

Il mercato dei farmaci veterinari ha registrato una crescita media annua del 6% negli ultimi dieci anni, affermandosi come uno dei settori più resilienti per gli investimenti grazie alla sua scarsa correlazione con il ciclo economico. Studi statistici dimostrano che i proprietari di animali domestici tendono a mantenere costante la spesa per i loro amici a quattro zampe, anche in presenza di una riduzione del reddito personale fino al 20%.

Nonostante le opportunità, il settore Pet deve affrontare alcune sfide, tra cui la crescente pressione inflazionistica – che potrebbe influire sulla capacità di spesa dei consumatori – e l’aumento dei costi operativi per le aziende. Ad esempio – dopo il boom post-covid – negli Stati Uniti si registra da alcuni trimestri una contrazione delle visite presso le cliniche veterinarie. Un’ulteriore sfida per il settore è poi rappresentata dal rischio di danni reputazionali derivanti dal malfunzionamento di un prodotto o di un farmaco. Nonostante queste sfide, il mercato si conferma resiliente, con una domanda che continua a crescere anche in contesti economici difficili.

Le informazioni e le opinioni qui contenute non costituiscono un invito alla conclusione di un contratto per la prestazione di servizi di investimento, né una raccomandazione personalizzata, non hanno natura contrattuale, non sono redatte ai sensi di una disposizione legislativa e non sono sufficienti per prendere una decisione di investimento. Le informazioni e i dati sono ritenuti corretti, completi e accurati. Tuttavia, Banor non rilascia alcuna dichiarazione o garanzia, espressa o implicita, sull’accuratezza, completezza o correttezza dei dati e delle informazioni e, laddove questi siano stati elaborati o derivino da terzi, non si assume alcuna responsabilità per l’accuratezza, la completezza, correttezza o adeguatezza di tali dati e informazioni, sebbene utilizzi fonti che ritiene affidabili.

I dati, le informazioni e le opinioni, se non altrimenti indicato, sono da intendersi aggiornati alla data di redazione, e possono essere soggetti a variazione senza preavviso né successiva comunicazione. Eventuali citazioni, riassunti o riproduzioni di informazioni, dati e opinioni qui fornite da Banor non devono alterarne il significato originario, non possono essere utilizzati per fini commerciali e devono citare la fonte (Banor SIM S.p.A.) e il sito web www.banor.it. La citazione, riproduzione e comunque l’utilizzo di dati e informazioni di fonti terze deve avvenire, se consentito, nel pieno rispetto dei diritti dei relativi titolari.

Banor SIM S.p.A., via Dante 15 – 20123 Milano, iscritta al Registro delle imprese di Milano 06130120154 – R.E.A. Milano 1073114. Autorizzazione Consob delibera n. 11761 del 22/12/1998. Iscritta all’Albo delle SIM al n. 31 e aderente al Fondo Nazionale di Garanzia.